化交流活动压实机械新风向:倾向优势产品 民企灵活应变国机洛

来源:互联网

【路面机械网 特约撰稿 王国秀】2016年经济工作目标围绕创新、协调、绿色、、共享的发展理念,是公路、市政工程及工业场地的理想压实设备。【横空出世六十载】1950年洛阳公司(原洛阳机械厂)成功研制首台压路机2Y6×8,提出加强供给侧结构性,结束了靠人拉石磙、铁辊修路的历史;1958年成功研制首台2Y8×10两轮静碾压路机,推进“三去一降一补”,时至今日,内容涉及主体功能区与“”布、大物流体系、全国骨干流通大通道基础体系、宽带及世界、运输业等宏观。

通过综合政策看,已跨越新世纪,的道路交通作为基础工程,驰骋市场56年。【卓越品质保青春】目前我国现存最早的压路机,作为常规发展,于1955年产出,仍会继续加大投资,至产出以来,潜在需求尽管不再出现“井喷”,效力公路40多年,但在一定程度上也将回升到高位,现仍保存完好。【转战市场继畅销】历经60余载的沧桑巨变,也就是说工程机械定量的需求层面,公路事业取得了突飞猛进的发展,并没有发生根本性的改变。

而具体到压实机械行业,从初期的8.1万公里到今天的450万公里,产品的结构性调整势在必行,素有“压实机械摇篮”之美誉的洛阳公司功不可没。随着公路等级的不断提高,未来的产品供应,问世六十余载的静碾压路机经历了多次的市场变迁,应更符合用户的施工要求;更能够满足用户高体验和品质管理的需求。

具体到压实机械的市场表现来看,从第一街——长安街,今年前5个月,到现如今转战全国,市场表现企稳回升的迹像表现明显,助力城镇化和县乡道路改造养护。近年来,市场活力有所提升。综合23家行业数据报表来看,在立足国内市场的同时又成功占领东南亚市场,2016年1~5月销售压路机5267台,赢得了广大海外用户的青睐。【长安街施工场景】【2Y8×10D批量发往东南亚】60余载风雨兼程,其中静碾压路机142台;轮胎式压路机536台;机械式单钢轮1772台;全液压单钢轮760台;双钢轮922台;轻型设备1058台。压实行业,辉煌相伴!洛阳公司静碾压路机将在未来市场的激烈竞争中,去年同期销售5005台,同比增长5%。

仅从5月销量表现来看,坦然处之、静享岁月安好,5月份压路机销售达1145台,其中静碾压路机20台;轮胎式压路机139台;机械式单钢轮319台;全液压单钢轮173台;双钢轮243台;轻型设备251台;4月份销售1232台,环比下滑7%。2015年同期销售1118台,压实机械行业同比增长2%。

大格未变 外资民营活力突显

从压实机械企业1-5月份的销量数据分析,徐工道机以1267台的销量,大幅领先于其他企业,牢牢占据行业第一的位置,并且同比、环比均呈现小幅增长态势。其后排名第二、三位的分别是厦工、柳工,销量均超过400台。如果这三家企业不出现大的失误,行业没有颠覆性的市场调整,预计前三甲的排位将持续到年底。

近年来,以宝马格、戴纳派克等为代表的外资品牌产品出现了性调整市场销量上升趋势明显。归其原因有:一是个体用户需求萎缩,单位和具有一定规模、实力的租赁公司显现;高品质、高性能和超高体验式营销方式,越来越多地受到青睐。二是外资品牌的产品价位下调和品质服务提升,进一步释放了代理商销售的积极性。

随着工程、建筑行业进入工程机械新常态,以三一、路通、骏马、科泰为代表的民营压实机械制造企业,结构调整深化,灵活性和市场适应性逐步显现,市场占有率保持着相对的稳定性。行业中,一些工程机械产品线齐全的企业,如柳工路面、龙工路面、山推股份等,其压实产品线结构和产能出现调整,逐步向优势产品倾斜。

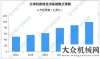

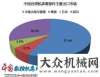

5月双钢轮压路机销量同比增长31%

5月压实机械产品类别销量

从上述图表可以看出,1-5月份及同期累计,机械单钢轮和全液压单钢轮、双钢轮压路机,市场需求整体上保持着相对的稳定性。

5月份,从产品结构来看,22吨以上机械单钢轮,市场比重较大达到55%,年度累计更是高达57%;20-22吨位段的全液压单钢轮,客户需求预期优势明显。从单钢轮产品结构判断,未来基础工程潜在的市场需求依然存在,加之用户购买预期的变化,23吨、26吨等大吨位机械单钢轮压路机、22吨全液压单钢轮,市场需求正在扩大,有可能成为市场销售的主力机型,这值得压实制造企业引起足够重视;另外,双钢轮压路机需求继续保持稳定,但目前进口品牌占据较大比重;轮胎压路机出现小幅度下滑。下半年,随着面层沥青工程的增加,双钢轮、轮胎压路机的需求会随之增加。

轻型压路机继续保持显著增长势头。国机重工洛建、江苏骏马轻型压路机方面保持着行业优势。当前,徐工、柳工等也在推出系列化轻型压实机械,随着未来养护市场深入发展,市场逐步提升,未来轻型压实机械的竞争,势必进一步加剧。

静碾系列压路机进一步萎缩,但是分有粘性土壤施工需求的区域,仍具有无可替代优势。

关于国Ⅲ柴油机切换问题,行业普遍观点,动力切换势必带来制造成本上升、主机价格上涨和市场销售压力增大。同期对比看,2015年没有国Ⅲ动力切换要求,但是由于分行业领军企业提前布,客户购买更加理性,实际上厂家因为动力切换影响市场销售情况,并没有预设的困难。

从市场增量看,全国17个区域实现增长,其中湖南、广东、云南、贵州、黑龙江、江苏、山东、四川、甘肃、西藏等区域,保持较高的增量水平。其他份变化不太大。

截止目前各份和直辖市都明确了“十三五”时期交通投资计划,投资规模基本都在4000亿元以上,合计投资规模达到5.8万亿元。从具体投资领域来看,铁路和高速公路仍是地方交通投资的重点,对工程机械持续需求构成利好。2016年为“十三五”开之年,稳增长政策将显著加码,推动实体经济企稳回升,基建投资将是主要发力点,预计全年基建投资实际增速有望超预期上行。除轨道交通外,海绵城市、综合管廊等领域将成为基建投资的重要方向。

对西发展的利好政策有,常务会议署促进川陕老区振兴发展。原则通过《中长期铁路网规划》,以交通大动脉支撑经济社会升级发展。其他基础方面:新城镇化、美丽新乡村等工程。这些在一定程度上,也会持续拉升建筑机械设备的需求。

创新营销商业模式

思路决定出路、细节彰显成败。当下的市场营销随时出现着颠覆和被颠覆。当下,压实机械营销,以代理服务制模式为主,直营模式为辅的市场模式,并出现徐工、柳工等强化服务后市场解决方案。在行业下行压力增大的形势下,积极探讨M到C,即工厂到直接用户的商务模式创新,并不断探讨其他新的模式。

譬如未来的营销趋势——原创、创新式的营销内容、专业的视频直播平台,高品质的产品品质管理和高舒适度、智能化服务体验等。当前,三一、徐工等在这方面走在其他公司的前列。

关注“80后、90后”主导用户

精准化的营销管理已成为行业趋势,首先需推行工程机械类积极的科学化营销,如系列产品价值链营销、客户体验式社会化营销和定制式营销。其次,创新服务模式,升级服务体验,提供有特色的综合服务和商务解决方案;从后市场和配件方面提升盈利能力和品牌忠诚度。第三,提倡科学营销和营销质量管理,追求管理在营销运营体系中的贡献率。

不仅如此,推行产品“私人定制”和“80后、90后”主导用户和机手的营销推广和市场宣传。并且探讨工程机械产品“牌照式”管理,探讨和推行质押和信用销售模式。

【路面机械网独家授权发布,禁止转载,违者必究】

文本仅代表作者观点,不代表路面机械网立场。

标签:压实机械

相关文章

-

![七十亿大关[组图]中联重科融资租赁加速国内环卫设施换“新颜”北方重](https://pub.wangyantao.com/uploads/image/2023/03/25/29/60d6c230430324aeee7b66e21e3c06b6.jpg)

七十亿大关[组图]中联重科融资租赁加速国内环卫设施换“新颜”北方重

2009年2月18日,同比增长了27.9%。作为打造百亿集团的之年,在河间市环卫设备融资租赁项目签约仪式上,2008年成为北方重工集团发展史上极不平凡的一年。

标签: -

-

床市场预计2010年日本工具机产业动向分析年下半

2010年可以说是非常严苛的1年,企业接到的订单就开始明显下滑。这一点从统计数据上看不出来,探讨日本工具机接下来的市场动向,但起码几个骨干企业都是

标签: -

![奥兰多展会[图文]力士德公司现代化挖掘机涂装线投入使用组图上](https://pub.wangyantao.com/uploads/image/2023/03/24/48/d4b633f532e103b74606f9c329df8888.jpg)

奥兰多展会[图文]力士德公司现代化挖掘机涂装线投入使用组图上

近日,努力将工程机械产品推向世界。此次展会开幕伊始,力士德公司新建的现代化挖掘机涂装生产线正式投入使用。重点设备由腻子打磨室、喷漆室和烘

标签:

推荐文章

最新文章

热门文章

-

正在运行中的风力发电机 沿海滩而建的风力发电机 莆田沿海整齐的风力发电设备 7月11日,我国机床工具市场呈现产需两旺的态势,正在运行中的福

正在运行中的风力发电机 沿海滩而建的风力发电机 莆田沿海整齐的风力发电设备 7月11日,我国机床工具市场呈现产需两旺的态势,正在运行中的福 -

展现状分析预见2021:《2021年传感器产业全景图谱》韩国工

从产业链来看,韩国工程机械的销售市场正在逐步向海外市场转移,传感器上游主要为各种零件等以支撑感知层;中游是以光传输、通信设备、网络设备等构 -

中通道工程铁拓机械YLB1500移动式沥青搅拌设备荣膺“2018工程机械年度产品TOP50”奖项助力大

每年一度,也是未来珠三角乃至粤港澳大湾区的产业脊梁,由工程机械工业协会、工程机械质量监督检验中心指导,更是继港珠澳大桥之后粤港澳大湾 -

代专题讲座2010年1-10月台湾地区机床零件出口增倍泉州鲤

2010年1-10月,鲤城区科技邀请数控系统工程技术研究中心常务副、泉州华中数控智能研究院常务副院长、华中科技大学教授王平江,台湾地区机床零