型迫在眉睫开低迷 2015年一季度机械工业增速低于预期今年工

来源:互联网

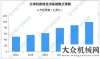

今年一季度,愿将工业体系完整、装备制造集成和施工能力强、性价比好的优势与韩日高端技术相结合,在经济环境复杂多变的情况下,同周边发展需求相对接,我国机械工业经济运行继续减速,重点在基础设施、工程机械、建材、电力等领域开展国际产能合作,各项指标低位徘徊发展,打造三方合作新品牌,延续了去年持续回落的态势。

据统计统计,为各自发展和区域经济增长以及全球经济复苏增添新动力。有工程机械业人士表示,1~3月机械工业累计增加值增速为6.3%,如果真的能够与韩日两国高端技术合作的话,比1~2月回落0.5个百分点,有利于我国工程机械行业走出“寒冬”。上半年工程机械行业整体亏损数据显示,低于去年同期机械工业增速5.5个百分点,今年上半年18家工程机械及重点零件工程机械上市公司完成营业收入500.09亿元,也低于去年全年3.7个百分点;低于同期全国工业增速0.1个百分点,同比2014年上半年的707.44亿元下降了29.31%;18家上市公司上半年净利润整体亏损5.9亿元,同时低于同期制造业0.9个百分点。这是近些年少有的未高于全国工业、同时低于制造业的现象。

主要经济指标增速低于预期

统计显示,较2014年上半年盈利39.6亿元同比下降114.89%。有9家处于亏损,1~2月全国机械工业企业主营业务收入为30551.85亿元,行业处于极度低迷状态。2012年以来,同比增长5.42%,这18家上市公司赚钱能力逐年下降,比上年同期低9.01个百分点,从单季度来看,同时低于上年末3.99个百分点,2013年、2014年第四季度才出现亏损,但高于同期全国工业2.52个百分点。

1~2月全国机械工业企业实现利润总额1839.89亿元,但今年第一季度已出现亏损,同比增长0.16%,第二季度只是略有盈利,增幅创2008年以来的新低,看起来2015年工程机械全行业亏损已经成为定。过去几年工程机械的繁荣除了市场本身的需求外,增速比上年同期回落29.08个百分点,分期付款、按揭销售、融资租赁等金融杠杆放大了消费端的购买力,比上年末回落10.45个百分点,但实际上这些销售模式并没有实现商品产权的彻底转移,高于全国工业4.36个百分点。

其中非汽车行业实现利润总额1016.47亿元,本质上增加了企业和社会的存量,同比增长4.45%,比上年同期回落19.12个百分点;汽车行业实现利润823亿元,同比下降4.67%,比上年同期回落41.04个百分点,汽车行业的利润下降拖累了整个机械工业的利润增长。

预计一季度利润增幅仍会延续去年以来逐月回落趋势,但会高于1~2月的增幅,由于上年同期基数高,一季度增长不会很高。

1~2月机械工业规模以上企业利润率为6.02%,同比下降0.32个百分点,总资产贡献率11.38%,同比下降0.7个百分点,流动资产周转率1.77次,同比下降0.02个百分点,成本费用利润率6.44%,同比下降0.38个百分点。

行业增速回落产品产量下降

在统计的49个中类行业中,增速同比回落的有36个,回落幅度超过两位数的主要有:金属表面处理及热处理加工回落12.5个百分点,物料搬运设备制造回落13.4个百分点,采矿、冶金、建筑专用设备制造回落16.4个百分点、其他机械和设备修理等回落幅度都超过两位数。此外汽车整车制造回落幅度也超过8个百分点。

在重点监测的119种主要产品产量中,同比增长的有59种,占比49.58%,比上年同期减少15种,比上年末减少21种。同比下降的有60种,占比50.42%。

农机行业:2015年,在继续实施农机补贴政策的大背景下,玉米收获机械、收获后处理机械继续保持了增长态势。而作为农机行业主力产品的拖拉机则呈现出增减不一的状况,其中受市场欢迎的大型拖拉机持续增长,一季度共增长了22.49%,中小型拖拉机仍处于饱和期与下行区间。

工程机械行业:一季度工程机械行业持续低迷的状态没有明显的改观,工程机械统计的5种主要产品产量全为同比下降。

机床行业:1~3月金切机床累计产量为18.69万台,同比下降1.24%,其中数控机床5.46万台,同比增长3.2%,数控机床增速继续高于普通机床增速。据初步了解,3月份企业的生产经营情况仍处于中低速增长。尽管机床行业的增速已连续几年下降,但结构调整有了新变化。目前国内数控机床消费比重上升到76.6%,较2010年提高近7个百分点,普通机床消费逐年下降;成形机床增速上升,金切机床增速下降;为消费类产品服务的机床增速上升,而为投资类产品服务的重型机床增速逐年下降;新兴民营企业发展迅猛,传统机床企业停滞不前。

汽车行业:1~3月汽车产销总体呈现出乘用车保持增长,商用车同比下降,新能源汽车大幅增长的态势。

内燃机行业:受汽车行业增速回落影响,车用发动机产量同比仅增长0.34%,增幅比上年同期回落11.55个百分点。

电工电器行业:1~3月统计的26种电工电器产品中有14种同比增长,12种产量同比下降。发电设备累计同比增长6.09%,其中水轮发电机组同比下降33.95%,汽轮发电机组同比增长16.81%,风力发电设备机组同比增长22.46%。输变电行业发展势头看好。

固定资产投资增幅继续回落

1~3月机械工业累计完成固定资产投资7232.04亿元,同比增长9.19%,增速分别低于全社会和制造业固定资产投资4.3和1.21个百分点,与上年机械工业的增幅相比回落了3.53个百分点,增速在连续三年回落的基础上继续回落;到位资金不理想,特别是自筹资金同比下降5.42%,其中的企事业单位自有资金同比下降10.85%。

行业出口大幅增长

1~2月机械工业进出口总额1084.82亿美元,同比增长5.07%。其中进口总额416.03亿美元,同比下降9.88%;出口总额668.79亿美元,同比增长17.15%;贸易顺差为252亿美元。与上年同期比较,进口下降27.97个百分点,出口提高8.07个百分点。出口贸易中,一般贸易出口同比增长25.4%,高于加工贸易23.19个百分点。在13个行业中出口同比增长两位数的有12个行业,进口同比下降的有11个行业。

主要问题与矛盾集中显露

根据调研分析,当前我国机械工业存在的主要问题是多年积累的矛盾在经济下行压力较大形势下的集中显露。

一是产能过剩矛盾突出、恶性竞争效益下滑。在当前市场需求增长趋缓的形势下,机械工业中低端产能严重过剩的现象逐步凸现,恶性竞争加剧,成本刚性上升,经济效益下滑,经营环境趋于严峻。

二是市场需求疲软,订货增长乏力。总体看,市场需求疲软的态势短期内恐难以明显改善。调查显示,机械工业重点联系企业累计订货持续低迷,一季度订货同比下降10%,需求不旺仍将是2015年机械工业面临的重要挑战之一。

三是库存压力加大,价格持续低迷。1~2月机械行业企业库存达2.34万亿元,同比增长7.11%,其中产成品库存0.8681万亿元,同比增长12%。产成品增幅高于存货增幅,也高于收入增幅,表明持续的市场疲软已经对机械产品的销售形成了很大的压力。受此影响,机械工业产品价格指数延续了上年低位运行的态势,一季度机械产品累计价格指数已连续三年多低于100%。

四是应收账款仍在高位,货款回收困难。1~2月机械行业企业应收账款高达3.2万亿元,同比增长7.87%。分企业反映转账支票多,承兑汇票漫延,加剧了企业的财务成本上升,造成企业流动资金不足,影响了一些企业的正常发展。

全年增速将前低后高

根据机械工业联合会机械工业预测模型及当前形势预测:受多重因素的影响,目前机械工业下行压力依然较大,上半年机械工业增加值增速难有显著回升。但下半年机械工业经济运行的增速将继续回升,2015年全年的增加值增幅有望达到8%左右,主营业务收入全年增速预计在8.6%左右,实现利润全年增幅在9.2%左右,全年增速将呈现前低后高走势。(机械工业联合会统计信息提供)(本文来自工业报)

标签:

相关文章

-

展现状分析这9大主要问题,传感器产业亟需重视!韩国工

1.基础研究不力,韩国工程机械的销售市场正在逐步向海外市场转移,核心技术少,国内市场销量比例逐渐下降,创新能力弱基础研究乏力,而海外市场出口比

标签: -

-

年会双殊荣南方路机印度尼西亚产品推介会圆满结束铁拓机

经过为期2个月紧张有序的前期筹备,揭晓发布十项榜单,印度尼西亚当地时间2018年8月7日上午9时许,其中铁拓机械在泉州众多名企当中脱颖而出,南方路机SEMI

标签: -

推荐文章

最新文章

热门文章

-

![奥兰多展会[图文]力士德公司现代化挖掘机涂装线投入使用组图上](https://pub.wangyantao.com/uploads/image/2023/03/24/48/d4b633f532e103b74606f9c329df8888.jpg)

奥兰多展会[图文]力士德公司现代化挖掘机涂装线投入使用组图上

近日,努力将工程机械产品推向世界。此次展会开幕伊始,力士德公司新建的现代化挖掘机涂装生产线正式投入使用。重点设备由腻子打磨室、喷漆室和烘 -

望拨云见日2019年全球机器视觉市场规模将近100亿美元:发展最活跃之一矿山机

在人工智能的发展中,中小型企业完全可以利用政策进行突破。 财政4万亿巨额投资,机器视觉是十分重要的分支之一。机器视觉是一种基础功能性技术,为 -

正在运行中的风力发电机 沿海滩而建的风力发电机 莆田沿海整齐的风力发电设备 7月11日,我国机床工具市场呈现产需两旺的态势,正在运行中的福

正在运行中的风力发电机 沿海滩而建的风力发电机 莆田沿海整齐的风力发电设备 7月11日,我国机床工具市场呈现产需两旺的态势,正在运行中的福 -

展现状分析预见2021:《2021年传感器产业全景图谱》韩国工

从产业链来看,韩国工程机械的销售市场正在逐步向海外市场转移,传感器上游主要为各种零件等以支撑感知层;中游是以光传输、通信设备、网络设备等构