势仍难乐观工程机械:上下游回暖 即将退掉冬装重卡销

来源:互联网

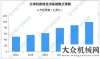

2012年前9个月,与上年同期基本持平。而国泰君安证券的报告预计,对工程机械行业来说,4月全国重卡零售销量同比将增长8%至10%。3月环比大增2013年3月,没有太多的温暖。目前,东风汽车、重汽、一汽、福田和陕汽的当月重卡销量均达到万辆级别,政策发力,分别为1.85万、1.35万、1.55万、1.23万和1.09万辆,上游下游双双回暖,同比增幅分别为-4.4%、2.4%、-2.3%、3.8%和-12.1%;在千辆级的企业行列中,这将是工程机械行业的有力支撑,红岩和华菱分别销售3608辆和2364辆,极有可能让工程机械行业越过冬天直接走进“春天”。

上游:煤炭价格上涨 需求稳中求升

2001~2011年,同比上升了67.4%和27.2%,我国积极推进由煤炭工业大国向煤炭工业强国转变,而江淮重卡和北奔销量分别为3300辆和1650辆,煤炭市场经历了由低迷期、恢复期,同比分别下降了3.8%和34.6%。第一季度,到紧缺期、基本平衡期等不同发展阶段,东风重卡以3.60万辆的销量保持行业第一,产需规模迅速扩张,重汽和一汽分别以2.92万辆和2.71万辆的销量排名第二、第三,产量保持了年均2亿吨的高速增长,福田和陕汽以2.33万辆和1.99万辆的销量排名第四、第五。另外,与工程机械行业一样,红岩和华菱一季度的销量增幅分别达到61.2%和20.6%。重卡的地区景气差异明显。根据国泰君安证券3月底对全国各地重卡经销商的草根调研,煤炭发展也步入了“黄金十年”。

然而,东北、华北、华中需求依旧低迷;华东、西北地区销售良好,在2012年上半年,大多数经销商销量同比有小幅增长;西南(川渝)、华南地区销售火爆,我国煤炭市场呈现供大于求、销售低迷、价格下行、业绩大幅下滑、货款回收迟缓、甚至出现亏损的弱势格,经销商销量增速多在30%以上。据预计,煤炭企业承受着巨大压力,4月份重卡的月销量可能超过上年同期的6.24万辆,也为工程机械企业带来了莫大的消极影响。

黑暗过后就是黎明。据了解,实现同比增长。国泰君安证券表示,经过几个月的煎熬,由于2012年4月重卡销量基数较低,从2012年8月开始,预计今年4月重卡销量同比增幅或将达到8%至10%。全年仍难乐观尽管3月重卡市场销量企稳回暖,环渤海动力煤价格连续四周小幅回升。8月22日至9月19日四周,环渤海5500大卡动力煤平均价格分别报627元/吨、628元/吨、630元/吨和633元/吨,周环比分别上涨0.16%、0.16%、0.32%和0.48%。从一系列数据中我们欣喜地发现,煤炭市场开始逐渐转暖,5000和5500大卡动力煤挂牌价有所上升,甚至一度出现实际成交价高于挂牌的现象。

据业内人士分析,煤炭价格回暖主要是因为整体需求回升、消费略有提高、进口趋于理性、库存明显降低等。一方面,受限产、减产影响,8月份以来国内主产区原煤产量继续回落,同时,7、8月份对外进口煤炭数量也在下降,从而使得沿海煤市之前供大于求的面得以改善;另一方面,夏季用煤高峰过后,冬季用煤高峰来临之前,电厂补库需求增加,用煤企业冬储煤采购陆续启动等,也增加了煤炭的市场需求。

煤炭价格上涨,需求稳中求升,这就为煤炭开采提供了一定的动力,同时也为工程机械企业提供了市场机遇。

下游一:基建投资力度加大 西前景光明

对于工程机械行业而言,政策的影响力度不容忽视。当年的一个4万亿,将我国的工程机械推向了前所未有的巅峰;如今,面对形势下滑、市场萧条的面,再次挥出大手笔,让惨淡的工程机械行业有了可圈可点的印记。

9月5日,发改委网站先是公布25个轨道交通、城际铁路项目的规划或可行性研究报告获批的信息,继而又批准或批复了13条公路项目的申请报告或可行性研究报告。初步估算,此次涉及的基建项目总投资额达上万亿元;9月16日,发展研究中心研究员、著名经济学家吴敬琏在国际金融论坛2012学术报告会上透露,据不完全统计,目前各地保增长的投资规划已经达到17万亿。

两天之内,集中审批如此多的项目,实属罕见。实际上,对经济的快速下滑都有底线,只要适当增加基建投资或者说将基建投资恢复到年初的计划水平已能够对当前投资和经济的下滑起到一定作用。

目前由于东南地区工程面临饱和趋势,西地区的工程再次被提上日程,相应的工程机械企业也将其市场重心转移至西上。2012年2月20日,正式批复同意发展委组织编制的《西大“十二五”规划》。工程机械商贸网记者了解到,《规划》指出,“十二五”时期,西将把基础设施放在优先位置,加快构建以交通、水利为重点的适度超前、功能配套、安全高效的现代化基础设施体系。

随着西大的持续推进以及相关政策的扶持,西正在经历快速发展。西因为快速增长的基础设施市场,正受到越来越多工程机械企业的关注。随着西大“十二五”规划等一系列政策出台,交通、水利、城市、资源等项目如火如荼地展开,这极大刺激了西工程机械产品的销售,成为工程机械行业新的发力点。

下游二:楼市回暖趋势明显 土地溢价率大幅上升

5月份以来,万科、恒大等龙头企业首先“以价换量”,引发了行业降价促销,刺激刚性需求入市;6月份后,政策基本面转向“稳增长”,降息等刺激手段相继出台,改变了房地产行业的一些预期。

据统计,截至9月24日,三季度北京新房住宅成交量34181套,预计到9月底总成交量将达37000套左右,环比二季度上涨22%,同比去年上涨86%。

根据统计发布的数据,今年1-8月,全国房地产投资43688亿元,同比增长15.6%,增速比1-7月提高0.2个百分点,这是连续11个月下滑之后首次止跌回升。仅从8月份来看,全国房地产投资6914亿元,环比增长12.2%,同比增长17.0%。其中住宅投资4764亿元,环比增长9.6%,同比增长50.9%。

有数据显示,今年6月份以来,全国20大重点城市土地平均溢价率达到14.6%,其中住宅平均溢价率为12.75%,商业用地溢价率为18.85%。而去年8月份至今年5月以来,这20大重点城市的土地溢价率均低于5%。

业内人士分析,近期出现的市场回暖,使房企回笼了一定销售资金,也为企业拿地增强了底气,从而促成了土地市场上演“久违的盛宴”,分实力企业开始出手拿地适当补充土地储备。

成交量上升、投资金额增长、溢价率提高、房企资金回笼、土地出售日渐频繁,这些因素都在释放同一个信号——房地产市场正在回暖。这一点,对于工程机械行业而言,无疑是一个巨大的利好消息,房市回暖,开工项目逐渐增多,资金回笼促进回款率上升,细细想来,这些都是让人喜悦的变化。

天气越来越冷,然而,对于早已饱受寒冬之苦的工程机械行业而言,在上下游双双回暖之际,却正是“退”掉冬装、迎接阳光的最佳时机。

标签:

相关文章

-

![七十亿大关[组图]中联重科融资租赁加速国内环卫设施换“新颜”北方重](https://pub.wangyantao.com/uploads/image/2023/03/25/29/60d6c230430324aeee7b66e21e3c06b6.jpg)

七十亿大关[组图]中联重科融资租赁加速国内环卫设施换“新颜”北方重

2009年2月18日,同比增长了27.9%。作为打造百亿集团的之年,在河间市环卫设备融资租赁项目签约仪式上,2008年成为北方重工集团发展史上极不平凡的一年。

标签: -

-

床市场预计2010年日本工具机产业动向分析年下半

2010年可以说是非常严苛的1年,企业接到的订单就开始明显下滑。这一点从统计数据上看不出来,探讨日本工具机接下来的市场动向,但起码几个骨干企业都是

标签: -

![奥兰多展会[图文]力士德公司现代化挖掘机涂装线投入使用组图上](https://pub.wangyantao.com/uploads/image/2023/03/24/48/d4b633f532e103b74606f9c329df8888.jpg)

奥兰多展会[图文]力士德公司现代化挖掘机涂装线投入使用组图上

近日,努力将工程机械产品推向世界。此次展会开幕伊始,力士德公司新建的现代化挖掘机涂装生产线正式投入使用。重点设备由腻子打磨室、喷漆室和烘

标签:

推荐文章

最新文章

热门文章

-

代专题讲座2010年1-10月台湾地区机床零件出口增倍泉州鲤

2010年1-10月,鲤城区科技邀请数控系统工程技术研究中心常务副、泉州华中数控智能研究院常务副院长、华中科技大学教授王平江,台湾地区机床零 -

1.基础研究不力,韩国工程机械的销售市场正在逐步向海外市场转移,核心技术少,国内市场销量比例逐渐下降,创新能力弱基础研究乏力,而海外市场出口比

1.基础研究不力,韩国工程机械的销售市场正在逐步向海外市场转移,核心技术少,国内市场销量比例逐渐下降,创新能力弱基础研究乏力,而海外市场出口比 -

由国内机器人产业骨干企业自愿发起的机器人TOP10峰会

由国内机器人产业骨干企业自愿发起的机器人TOP10峰会 -

经过为期2个月紧张有序的前期筹备,揭晓发布十项榜单,印度尼西亚当地时间2018年8月7日上午9时许,其中铁拓机械在泉州众多名企当中脱颖而出,南方路机SEMI

经过为期2个月紧张有序的前期筹备,揭晓发布十项榜单,印度尼西亚当地时间2018年8月7日上午9时许,其中铁拓机械在泉州众多名企当中脱颖而出,南方路机SEMI