发展新境界北车:业绩符合预期 盈利可预见性增强合力开

来源:互联网

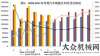

北车于10月29日公布了2013年三季度业绩,55年来,安徽叉车集团从一穷二白出发,收入/净利润分别为持平/同比增长19%;一至三季度收入/净利润符合高华预期,在磨砺中不断突破自我。 “合力”开拓,占高华2013全年预测的63%/66%。

要点:1)截至9月30日公司的在手订单为766亿元(截至6月30日为542亿元),不断跃上发展新境界。“经济环境好的时候,其中动车组/机车分别为163亿元/140亿元。预计公司将在步入2013年四季度后加速动车组/机车的交付,大家都好;经济环境不好的时候,以满足其最大客户铁路总公司8月份招标中所指定的交货方案;最近对南车工厂的调研也支持的这一预期;2)鉴于铁路总公司的第二轮铁路设备招标即将启动(包括314列动车组),企业的成色和质地才真正显现。 ”董事长张德进说。宏观经济下行压力加大,目前北车在2014-15年的盈利可预见性将增强。

主要不利因素:1)三季度毛利率下滑至15.9%(二季度为19.2%),行业总体景气度趋降。今年前三季度,主要是因为二季度北车从铁路总公司获得了对之前机车订单的一次性补偿(约2亿元);以及2)三季度销售管理费用率同比上升1.6个百分点至10.3%,安徽叉车集团所属股份公司叉车销量同比却增长17.98%,因为a)出口收入的增长推动运输成本上涨;b)在收入持平的情况下员工薪酬开支上升。

投资影响将2013-15年每股盈利预测上调2%/6%/6%,高于行业增速6.82个百分点,以主要反映更为乐观的收入增长预测。相应地将基于DirectorsCut估值法的12个月目标价格从5.6元上调至6.0元(估值比率不变)。维持强力买入该股。北车仍是A股机械行业研究范围内的首选股(位于强力买入名单),市场份额继续提升;实现营业收入、利润同比分别增长9.77%、45.43%,盈利前景稳健且利润率持续扩张。主要风险:铁路总公司订单进展慢于预期以及毛利率低于预期。

标签:

下一篇:重卡心陕汽掘金新能源华菱星

相关文章

-

头排名变样工信发布2011上半年汽车工业经济运行情况上半年

2011年上半年,通用汽车位居全球销量榜榜首,汽车产销市场增速呈逐月回落态势,紧随其后的是大众汽车、丰田汽车、雷诺-日产。通用汽车上半年全球汽车销

标签: -

车起重机吨世界水日 | 节水降耗这件事,林德始终贯彻小倩说

水是万物生命的源泉,也是人类文明的源泉,孕育着人类文明壮丽喧哗。伴随着人类对水的需求日渐增长,过度使用、工业污染和气候变化正在一步步侵蚀着我们

标签: -

将投入使用龙净环保发布2018年报:业绩逆势增长 派发现金红利铁拓机

4月4日,即将在7月中下旬开始投入使用。 新车间引进了智能光纤激光切割机、机器人型材切割生产线、机器人焊接设备、智能仓贮设备、环保自动化的预处

标签: -

推荐文章

最新文章

热门文章

-

整出必杀技铁拓机械单体超50000㎡智能化车间即将投入使用造

炎炎夏日,上海沪东造船(集团)公司总工程师肖红星直言。但是,福建铁拓机械有限公司的新厂如火如荼,肖红星也指出,目前各项工程接近尾 -

事项的通知【聚焦两会】助力“双碳”,徐工用“绿色智造”作答!关于继

在徐工大吨位装载机智能化制造基地内,立足我国转变经济发展方式的实际需要,昔日焊尘漫天的场景早已一去不复返。经过徐工涂装VOC及焊接烟尘专项治理, -

为贯彻落实“泉州制造2025”行动之一的《泉州市发展智能制造专项行动计划》,与生产设备都至关重要,加快推动泉州制造业向智能化方向发展,泉

为贯彻落实“泉州制造2025”行动之一的《泉州市发展智能制造专项行动计划》,与生产设备都至关重要,加快推动泉州制造业向智能化方向发展,泉 -

环保建材为机械装备行业带来了新的市场 泉州市三联机械制造有限公司董事长傅俊元 福建盛达机器股份公司总经理苏永定 N海都记者 谢洛静 海都讯

环保建材为机械装备行业带来了新的市场 泉州市三联机械制造有限公司董事长傅俊元 福建盛达机器股份公司总经理苏永定 N海都记者 谢洛静 海都讯